Je voulais ajouter une note de bas de page au post sur " Scier la branche ", dans laquelle je concluais qu'après avoir détruit leurs marchés dans le sud de la zone euro, et avoir été coupé des marchés américain et chinois (et du marché d'approvisionnement russe ), les capitalismes du Nord (alias « l'Allemagne ») se retrouvent dans ce dilemme agaçant :

- o ils choisissent de soutenir la demande intérieure, passant d'un régime de croissance tiré par les exportations (tiré par les exportations) à un régime de croissance tiré par les salaires (tiré par les salaires), comme le préconisent certains banquiers centraux, avec le problème cependant d'alimenter une processus inflationniste modéré et donc à (a) continuer à perdre en compétitivité vis-à-vis du Sud de la zone euro et (b) accepter une dévaluation des crédits qu'ils ont accumulés au fil des années d'exportations droguées par un taux de change faible ;

- soit ils choisissent de ne pas soutenir la demande intérieure et s'effondrent sur eux-mêmes.

Dit comme ça pourtant, c'est un peu trop simple, car en fait il y aurait un autre moyen de soutenir la demande intérieure, en plus des salaires : les dépenses publiques, ce que les crétins appellent « les dépenses publiques improductives », et que ceux qui veulent paraître moins idiot fait la distinction entre dépenses courantes et dépenses d'investissement, sauf à se rendre compte au bout d'un moment que même une dépense courante comme le salaire des médecins est en réalité un investissement dans la santé des patients (ça dépend aussi du médecin, mais on se comprend : même lui ) .

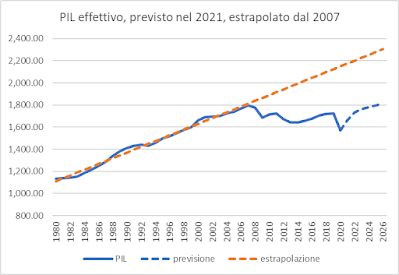

C'est là qu'interviennent les asymétries européennes et le débat sur les règles européennes, dont je dois, dans mon nouveau rôle, vous dire que je n'ai vraiment aucune idée d'où cela vient. Pour tout vous dire, je crains que cela finisse ainsi : que le Nord, après avoir fait monter en flèche le ratio dette/PIB du Sud grâce à l'austérité, ne permette pas au Sud d'utiliser le volant des dépenses publiques pour redémarrage. Par conséquent, au Nord, les entreprises continueront d'être nationalisées au lieu de faire faillite (dans le silence de la DG COMP) et les investissements publics seront un peu renforcés (financés par la dette publique, certainement pas avec des pièges comme le PNRR), tandis que le Sud ne seront autorisés à s'endetter que sous le régime du mémorandum (c'est-à-dire avec le PNRR) et en tout cas pas dans une mesure suffisante pour combler l' écart entre la croissance effective et la croissance tendancielle que l'austérité a ouvert, comme nous l'avons vu ici :

(… désolé, je n'ai pas le temps de mettre à jour le graphique, mais il n'a pas beaucoup changé …)

Bref : le fameux discours selon lequel les dépenses publiques peuvent être faites par ceux qui ont « l'espace fiscal » pour le faire.

Qu'est-ce que ça veut dire?

Cela signifie que la zone euro continuera d'être soumise à des forces divergentes.

Dans sa première phase, les tensions sont nées du taux de change, qui a favorisé les économies du Nord, favorisant les exportations et donc la croissance, et défavorisé celles du Sud, déprimant les exportations et donc la croissance (les faits sont les faits, puis il y a des opinions vénérées collègues , vous vous en souviendrez ). Au stade actuel, des tensions du même ordre pourraient naître de la dépense publique, dans la mesure où le Nord s'y autorise (sous prétexte qu'il a de l'espace budgétaire), mais continue de l'interdire au Sud (sous prétexte qu'il aurait peu d'espace budgétaire ), malgré le fait que les évolutions récentes montrent que la plus forte baisse du ratio dette/PIB en Italie s'est produite au cours des années de plus grands déficits :

(le graphique provient du programme de stabilité 2022 pour l'Italie).

Vous comprenez bien qu'une série de déficits à moins de 3%, comme de 2012 à 2019, qui maintiennent notre ratio dette/PIB stable parce qu'ils ne relancent pas la croissance, avec une dette à 150% nous ne pouvons pas exactement nous le permettre, étant donné que nous sommes endettés dans une devise étrangère (au sens où la dette est définie dans une devise dont notre pays n'a pas le plein contrôle politique).

Cependant, même dans ce cas, l'économie offrirait un remède. En poussant les dépenses publiques sur la pédale, les économies du Nord pourraient croître plus que celles du Sud, mais donc elles importeraient aussi plus, tirant les économies du Sud avec leur demande de biens. quelque chose dont le Nord ne veut absolument pas, auquel il est plus allergique qu'à l'inflation : un déficit de la balance commerciale.

Les forces centrifuges ou centripètes prévaudront-elles ?

Nous le verrons bien assez tôt.

Je ne pense pas que le contexte institutionnel actuel soit propice à la convergence, mais, vous savez, je suis une mauvaise personne. Au lieu de cela, je crois que si jamais l'Italie consolidait son chemin de croissance actuel, au bout d'un moment quelqu'un jouerait la fanfare de l'attaque spéculative pour se casser les jambes, c'est pourquoi il est fou de penser à ratifier la réforme du MES, qui transforme le Traité en une machine à déclencher des crises financières à volonté. Non pas que ce ne soit pas possible maintenant : mais justement pour cette raison, faciliter la tâche de ceux qui nous aiment tant ne me paraîtrait pas clairvoyant. L'exemple de ce qu'il ne faut pas faire est clair pour nous tous sous nos yeux :

Si l'histoire se répète, ce ne sera donc pas une farce, mais une tragédie.

Conclusion ?

Pour l'instant il n'y en a pas : on sait à quoi il faut faire attention (les politiques de revenus des autres pays européens et les règles fiscales), et on sait quelle tournure les choses vont prendre en fonction des choix faits dans ces deux domaines. Mais les choix qui seront faits ne dépendent pas que de nous, et cela, en plus de l'astéroïde , nous laisse une bonne marge d'incertitude. Je serais très heureux d'avoir été, pour une fois, pessimiste…

Cet article est une traduction automatique de la langue italienne d’un article écrit par Alberto Bagnai et publié sur le blog Goofynomics à l’URL https://goofynomics.blogspot.com/2023/01/segare-il-ramo-una-postilla.html le Thu, 26 Jan 2023 21:17:00 +0000.