Je reprends ici, en le commentant et en l'accompagnant des petits dessins appropriés, le décalogue que Claudio a fait sur Twitter et que je vous invite à lire, chérir, répéter et partager par tous les moyens et en tout lieu disponible, car un million de vues et des milliers de likes sont un qui dans likecracy a son poids.

Il va sans dire que les ppdm feront autre chose : mais ils jouent à un autre jeu (et seront vaincus par la vie là aussi).

1) Ratifier la réforme signifie spécifiquement approuver l'ensemble du traité, y compris ses parties les plus absurdes, sur lequel Monti avait voté dans un Parlement distrait à l'été 2012.

(… la réforme du MES a été approuvée le 19 juillet 2012 avec un bref passage parlementaire de six jours en deuxième lecture à l'hémicycle. Vous pouvez trouver la procédure ici . Le rapporteur à la Commission était le président Dini, la discussion essentiellement inexistante, aussi parce qu'elle a été rendue objectivement complexe par le fait qu'elle a été menée conjointement sur trois actes distincts, dont deux seulement sont formellement liés : le projet de loi n° 2914 ratifiant et mettant en œuvre la décision du Conseil européen 2011/199/UE modifiant l'article 136 du traité sur le fonctionnement de l'Union européenne relatif à un mécanisme de stabilité pour les États membres dont la monnaie est l'euro, adopté à Bruxelles le 25 mars 2011, projet de loi n° 3239 portant ratification et mise en œuvre du traité sur la stabilité, la coordination et la gouvernance dans l'Union économique et monétaire entre les pays de l'UE à l'exception de la République tchèque et du Royaume-Uni, fait à Bruxelles le 2 mars 2012, et le projet de loi n° 3240 portant ratification et mise en œuvre du traité instituant le mécanisme européen de stabilité (MES), avec annexes , fait à Bruxelles le 2 février 2012. Le premier était le présupposé du troisième – il fallait modifier le TFUE pour donner une base juridique minimale au MES, mais le second, le pacte budgétaire, aurait mérité une discussion en partie . Cependant, devinez quoi? Il fallait se dépêcher !

La Ligue a voté contre, comme il ressort du rapport de synthèse , et du rapport sténographique , dont je vous offre l'incipit de la déclaration finale de vote sur le MES, contre :

[le reste peut être trouvé dans la sténographie]. Déjà ces quelques lignes montrent à quel point rien n'a fondamentalement changé dans le débat : nous sommes esclaves du provincialisme dénoncé à l'époque par Garavaglia, un provincialisme fils d'une mère livide, ignorance des ordres de grandeur, et d'un père puant, la haine des le PD envers son propre pays. Entre autres choses, la confusion et la confusion de la discussion ont caché, entre autres, le principal problème du pacte budgétaire, qui n'était pas tant la substance [qui, comme je vous l'ai dit, était déjà intégrée dans le Six pack], mais le formulaire, ceci :

c'est-à-dire l'incorporation dans la Constitution du "solde" du budget, dont il n'y a aucune trace dans notre discussion à l'époque, et qui aurait été mis en œuvre plus tard, en décembre, avec la loi 243/2012 [où le "équilibre" est devenu "équilibre"…]. Détail intéressant, l'un d'entre vous, Riccardo , pensait que quelque chose avait été fait en juillet qui aurait plutôt été fait en décembre. Inutile de dire que vous en savez plus que le diable… ou juste devinez !… )

2) La réforme du MES aggrave un instrument déjà tristement célèbre parce qu'il est le résultat d'interventions d'austérité contre la Grèce. Les pays de l'UE sont divisés en "bons" et "mauvais". L'Italie est, par coïncidence, parmi les méchants.

(… ce que les "renflouements" ont fait à la Grèce, nous l'avons documenté ici :

et je pense qu'il n'y a pas grand chose à ajouter : bien sûr personne ne voulait "le MES pandémique" ! Quelque chose qui vous emmène du quatrième au bas du classement du revenu par habitant, au moins vous pouvez penser que cela porte malheur ! A l'inverse, pour apprécier la belle innovation consistant dans la division en bons et mauvais des pays bénéficiaires potentiels, il peut être utile de consulter le texte ci-contre du Traité réformé – une perle de connaisseurs, réservée aux lecteurs du blog qui n'existe pas . Le point pertinent est celui-ci :

c'est-à-dire le texte réformé du premier alinéa de l'art. 14, où il établit, pour l'accès à l'aide financière de précaution, le respect des conditions d'éligibilité, qui sont ensuite détaillées en annexe :

où le texte contraire manque, pour la simple raison qu'avant la réforme il n'y avait pas de division entre les bons – ceux qui respectent les paramètres de Maastricht – et les méchants ! On pourrait faire valoir que cette division en bons et mauvais ne révèle pas réellement des intentions malveillantes et offensantes envers notre pays, car dans les paramètres folkloriques de Maastricht, il n'en reste plus que quelques-uns :

et pas exactement le plus pertinent – en plus d'être "mauvais", comme les Polonais ! Cependant, de mon point de vue spécifique, cela ne change rien, mais d'une certaine manière, cela renforce l'argument, et d'une certaine manière, c'est une circonstance latérale. Cela renforce l'argument, car, prenant pour vrai le récit autoraciste de Piddine, si même les Übermenschen aryens ne respectent pas certaines limites, cela signifie que ces limites sont manifestement absurdes, et ce n'est pas sur de telles absurdités que peut se fonder un projet politique solide. En revanche, ces considérations sont latérales au vrai problème, qui n'est pas la dette publique, comme vous l'aurez compris maintenant, mais la dette privée, c'est-à-dire la situation des banques, et pour le sauvetage des banques, comme nous le verrons dans détail, le respect des critères de Maastricht par le pays où réside la banque : donc l'Allemagne – et la France – pourraient effectivement sauver leurs banques avec notre argent, ce qui est le but de leur jeu – et celui de leur agent local : le PD.. .)

3) L'ESM pourra intervenir dans le renflouement des banques (notez bien, pas les épargnants car le bail-in doit être fait en premier) et vous ne pouvez pas décider de ne pas le faire. Si une grande banque allemande ou française entre en crise, le MES intervient et l'argent des Italiens servira à payer ses créanciers.

(… nous avons dit exactement ! La principale nouveauté de la réforme est celle-ci : l'utilisation du MES comme support [backstop] du Fonds de résolution unique . Attention : ici le maître mot n'est pas « soutien » ! Le MES était déjà un instrument de soutien à la stabilité financière des Etats, c'est-à-dire que son intervention était prévue et codifiée sous forme de prêts conditionnels [comme ceux du PNRR] aux pays qui avaient du mal à renouveler leur dette publique sur le soutien au Fonds de résolution unique, et pour en apprécier le sens, il est essentiel de comprendre ce qu'est la résolution bancaire . par la directive 2014/59/UE du Parlement et du Conseil , est une procédure qui régit les cas d'instabilité bancaire en prévoyant que la recapitalisation nécessaire s'effectue aux dépens des créanciers de la banque – et donc aussi des épargnants – selon un ordre de priorité précis partant des actionnaires et parvenant aux déposants [pour les dépôts supérieurs à 100 000 euros]. Si et seulement si ces ressources – c'est-à-dire l'épargne – ne suffisent pas à rétablir un niveau de capital acceptable pour la poursuite de l'activité, la banque peut recourir au Fonds de Résolution Unique ou FRU, administré par un Conseil de Résolution Unique , actuellement présidé par un Français, Dominique Laboureix. Le fonds a été créé avec des contributions du secteur bancaire sur une période de huit ans se terminant cette année. Le 7 juillet, il atteignait un total de 77,6 milliards d'euros . Malgré les apparences, à la lumière de l'actualité récente ce n'est pas un chiffre énorme, et cela motive l'intention de les soutenir en tant que mécanisme de "dernier recours" avec le MES. Les guillemets, cependant, sont là : à l'instar de ce que Garavaglia soutenait en 2013 en référence au soutien à la dette publique, en réalité aussi le soutien du MES au FRU n'est pas décisif. Le seul véritable sauveur de dernier recours est la banque centrale. Si une véritable crise systémique devait éclater, le recours à la BCE serait inévitable, ce qui pose la question politique objective de savoir combien de sacrifices imposer à quels épargnants avant de faire le bon choix. Ce n'est pas moi qui le dis : c'est le directeur du SRB au Financial Times :

Comme vous pouvez le voir, Laboreix d'une part dit que "dans la plupart des cas" il peut se débrouiller avec ses propres ressources, mais demande ensuite, pour assurer une intervention rapide dans toutes les circonstances possibles, que la BCE puisse intervenir, ce qui dans le système juridique actuel c'est impossible. Et, attention : il ne s'écrit pas seulement dans une interview, qui, même issue du FT, peut être déformée ou exploitée avec la technique du « guillemet » et l'alibi de la « synthèse journalistique ». Au passage, je rappelle que le FT c'est ce truc là :

c'est de la comédie italienne. Dès lors, mieux vaut ne pas trop leur faire confiance, mais qu'en cas de crise il faille finalement recourir à la Banque centrale, comme dans tout pays civilisé, c'est aussi écrit dans des documents très officiels, comme le Séminaire . rapport annuel du comité de résolution unique à l'Eurogroupe , dont la dernière édition indique que :

ou qu'en cas d'intervention d'un GSIB (traduction : Global Systemically Important Bank , par exemple Deutsche Bank, ou Société générale, etc.), l'Eurosystème (traduction : la BCE) devrait intervenir.

J'espère que cela clarifie ce dont nous parlons, et en particulier qu'il est clair que nous parlons de quelque chose qui, au mieux, est inutile – car de toute façon la BCE doit intervenir à la fin – et qui, au pire, sert à socialiser , avant l'intervention de la BCE, une partie des pertes des autres banques. Avec cette explication préliminaire, passons à voir où dans le texte réformé ce genre de choses est mis en place. Les principaux passages se trouvent dans les considérants 5-bis et 15-ter, et dans les (nouveaux) articles Art. 3.2, Art. 5.6 lettre ga, Art 12 paragraphe 1-bis, Art 18-bis, Art 20 paragraphe 2 et Annexe IV . Les interventions les plus substantielles se trouvent au considérant 5.bis, qui est intéressant car il nous dit que même cette mauvaise plante européenne a de longues racines :

Le considérant 8-bis n'a pas de texte parallèle – car étant évidemment un "bis", c'est-à-dire une partie supplémentaire, il manquait dans l'ancien traité – et rappelle que la bonne idée d'utiliser le MES pour renflouer les banques a été affirmée le 29 juin 2018 au sommet de l'euro en format inclusif. Pour vous faire comprendre, j'ai été Président de la Commission des Finances pendant huit (8) jours, j'étais occupé à comprendre quel était mon rôle et à former mon personnel, mais bien sûr la machine tournait, la machine tournait toujours [et ça est l'une des raisons pour lesquelles il est essentiel de garder les collègues des législatures précédentes impliqués dans les différents bureaux de la présidence, et il est très triste qu'il y ait certains pdm qui se disputent à ce sujet aussi : seulement avec l'expérience de collègues qui sont conscients de la peut-on espérer éviter de dangereux dérapages sur le plan incliné européen : mais en 2018 nous n'avions pas cette riche expérience sur laquelle puiser]. L'essentiel de la question est énoncé à l'article 18-bis additionnel du Traité réformé :

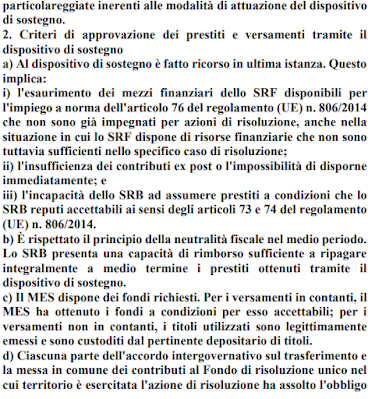

Je répète : c'est un article supplémentaire (-bis), c'est-à-dire que tout cela n'existait pas dans le traité d'origine, et c'est beaucoup, beaucoup de choses. Je voulais aussi vous donner des preuves typographiques : il y a des centaines et des centaines de mots supplémentaires, et le pivot de la réforme est là, ne serait-ce que pour de simples raisons textuelles. Par souci d'exhaustivité – et avant d'aborder le contenu – je voudrais également rappeler l'annexe IV, qui décrit les critères d'accès au mécanisme de soutien « bancaire » :

Ici aussi, beaucoup de choses. Les autres interventions ne sont pas anodines, mais du point de vue de la technique législative elles prennent la forme de l'amendement rectificatif, car elles sont plus précises, et je vous les rapporterai plus tard. En attendant, réfléchissons brièvement aux textes que je vous ai rapportés, pour voir comment ils étayent l'affirmation du sournois Borghi selon laquelle « le MES pourra intervenir dans les renflouements des banques (notez bien, non des épargnants car il faut d'abord faire le bail-in) et non vous pouvez décider de ne pas le faire. Si une grande banque allemande ou française entre en crise, le MES intervient et l'argent des Italiens servira à payer ses créanciers. .

Je commencerais par la fin.

La faveur de l'Allemagne et de la France ressort clairement du fait que l'accès au « backstop » bancaire n'est pas soumis aux conditions macroéconomiques. Ainsi, malgré le fait que le considérant 5-bis rappelle également que "la conditionnalité demeure l'un des principes sous-jacents de ce traité et de tous les instruments du MES", alors que l'annexe IV définit les "Critères d'approbation des prêts et des paiements par l'intermédiaire du backstop", on évite soigneusement de mentionner les paramètres de Maastricht ou toute autre conditionnalité macroéconomique, simplement parce que si on le faisait, l'Allemagne et la France seraient également laissées de côté, avec leurs banques bourrées d' actifs illiquides. Cela montre clairement que la réforme est taillée sur mesure pour le sauvetage de leurs banques .

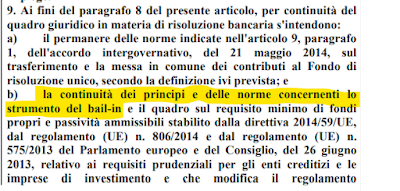

Quant au fait que, comme le dit hâtivement Borghi, "le bail-in doit être fait en premier", cela ne devrait même pas être précisé, c'est redondant si l'on parle d'une résolution, précisément parce que comme je vous l'ai rappelé ci-dessus en citant les sources (en particulier le BRRD ), la résolution en re ipsa n'intervient qu'après écrêtage des économiseurs. Cependant, pour ne pas manquer, l'art. 18-bis au paragraphe 9 lettre b (que j'ai signalé plus haut mais que je surligne ici) rappelle que :

de sorte qu'il est également clair que « on ne peut pas décider de ne pas le faire ». Clarification inutile pour quiconque connaît le sujet, c'est-à-dire pas pour les pro-européens et les piddini, mais très utile pour ceux qui veulent défier les piddini avec des déclarations telles que "la réforme aide les épargnants".

Alors oui, le paresseux Borghi a tout à fait raison, et c'est pour cette raison que malgré le fait que la merde ne manque pas en Italie, comme nous l'avons vu depuis de nombreuses années, personne, je dis bien personne, n'a osé le défier avec cette déclaration qui est pur évangile.. . )

4) Le nouveau traité MES stipule clairement qu'en cas d'intervention, il sera possible d'envisager une baisse de la valeur des obligations d'État détenues par les épargnants.

(… écartons-nous un instant pour revenir à l'éternel thème de la #dette publique. Oui, c'est comme ça : la baisse de la valeur des titres est prévue, mais en fait elle était aussi prévue par le Traité précédent, et on la retrouve notamment au considérant 12 :

La « participation du secteur privé » ou PSI (participation du secteur privé) est à la dette publique ce que le bail-in est à la dette privée : en gros, cela signifie que l'épargnant-créancier du débiteur public doit accepter de se faire rendre moins d'argent qu'il n'en a prêté. En d'autres termes, le PSI est une restructuration de la dette, un défaut, un non-paiement, et c'est sur ce "considérant" que repose l'affirmation que vous avez entendue que le but de la réforme est de favoriser le "défaut contrôlé". Gouvernement italien, le gardant (ou le gardant) dans la zone euro. Notoirement, c'est le rêve humide des politiciens démagogues et faillis du Nord (les « frugaux »), ceux qui ont jusqu'ici vendu à leurs électeurs l'idée que nous étions la cause de leurs problèmes, et qui finalement, heureusement, le sont maintenant se sont suicidés en proposant à leurs électeurs l'idée qu'une solution était verte ! Le défaut de l'Italie était aussi vendu comme une solution, mais il est assez évident qu'il le serait encore moins que le vert : il entraînerait une contraction de la demande intérieure (car il y aurait un effet de richesse négatif sur les ménages), une série de crises bancaires (parce que les actifs de nombreuses banques seraient coupés proportionnellement), avec des effets de contagion même sur les idiots qui ont voulu nous lancer sur cette voie. Ce fait est si évident que même Giampiero Galli , l'un des nombreux économistes du régime à faible indice h qui nous a été lancé ces dernières années :

c'est-à-dire l'un des précurseurs des virologues actuels (mais punturini ne le sait pas…), il ne peut pas le nier et malgré des contorsions logiques maladroites il affirme avec des arguments somme toute acceptables pour un économiste objectivement aussi peu qualifié (avec seulement trois publications Scopus aujourd'hui on ne voit même pas une concurrence avec le télescope Hubble) que le défaut ne serait pas une solution :

Accessoirement : je pense pouvoir dire que quelqu'un dont l'h-index est un cinquième du mien est moins qualifié que moi :

Mais je ne veux pas me réfugier dans le principe d'autorité comme tout Prodi… )

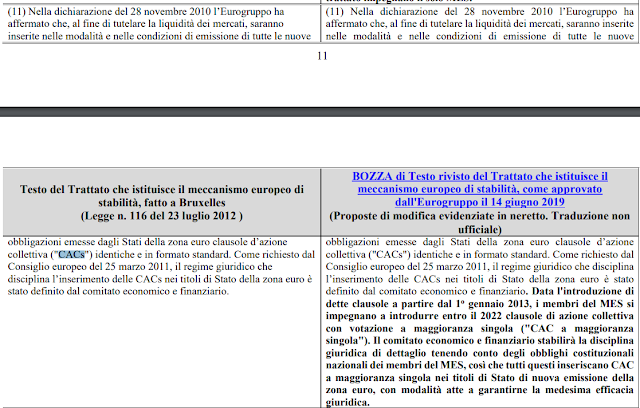

5) Le nouveau traité MES oblige à inclure des clauses (appelées CACS) dans les obligations d'État qui facilitent la réduction de la valeur.

(… la vraie nouveauté toxique en matière de dette publique, c'est-à-dire la vraie nouveauté qui pointe tout droit vers l'idée de favoriser le défaut contrôlé, c'est en fait ça. C'est malheureusement une nouveauté un peu technique, mais la technicité n'est pas là inaccessible.En attendant, commençons par le texte :

Voilà : la nouveauté est dans le texte réformé du considérant 11. Pour comprendre de quoi il s'agit – et aussi pour pallier certaines difficultés causées par la nécessaire synthèse de l'héroïque Borghi – il faut revenir un instant à l'essentiel . Lorsqu'une relation contractuelle est établie, comme un prêt, il n'est pas possible pour une partie de la violer sans encourir de conséquences juridiques. Même dans le célèbre stornello romain , le "nun te pagamo" est précédé d'un "tu y mets de l'eau" : dans le tribunal de la fraschetta, le client récuse l'aubergiste pour violation des clauses contractuelles (apporter du vin non arrosé) et en vertu de cette violation par mesure de précaution "nun paga" (d'ailleurs, l'Italie serait un meilleur pays si Lando Fiorini était à la tête de la banque centrale nationale…). Ce qui précède est pour vous faire comprendre que même la faillite d'un État – c'est-à-dire le défaut sur la dette publique – exactement comme une procédure de faillite privée doit être assistée par un accord entre le débiteur – l'État – et le créancier – les particuliers, "impliqué" malgré eux. Vous comprenez donc pourquoi le Traité réformé contient un nouveau considérant, le 11-bis, qui précise que :

« Encourager le dialogue » alias « dimensionner le concombre pour les épargnants », histoire de comprendre : mais le fait est qu'il doit y avoir un accord, car sinon les créanciers à qui l'État décide de rembourser moins pourraient le poursuivre avec des suites judiciaires infinies. Normalement, lorsqu'il s'agit d'un État qui a une foule de créanciers, l'accord entre le débiteur et les créanciers peut prévoir que l'adhésion à une restructuration est décidée à la majorité : si la majorité des créanciers est prête à demander peu, l'alternative étant Au risque de ne rien obtenir et d'aller en justice, le gouvernement débiteur rend peu à tout le monde. Il y a évidemment le problème du hold-out : un certain nombre de créanciers peuvent décider de rester en dehors de l'accord pour tenter de le bloquer, ce qui freine le défaut , le rendant plus lourd. Et nous arrivons là à la technicité : la réforme du traité MES prévoit que les obligations d'État émises par les pays membres comportent des clauses d'action collective (CAC) à vote unique (single limb), c'est-à-dire dans lesquelles l'accord n'est pas pris titre par titre, mais sur la totalité des titres émis. Comme on le sait et comme le confirme avec autorité la BCE, ces CAC "renforcés" minimisent le problème de holdout et facilitent donc le défaut contrôlé (le "value cut") :

La question de savoir si faciliter le défaut de paiement est une bonne ou une mauvaise chose est discutable. Un ancien directeur du Trésor a tenté de me convaincre que c'était une bonne chose : il a seulement réussi à me convaincre que le renouveler serait une mauvaise chose – une des nombreuses faites par Draghi, soit dit en passant, mais évitées par Meloni . Spiazes. Cependant, bonne ou mauvaise (et évidemment si c'est bon pour quelqu'un ce sera mauvais pour quelqu'un d'autre) l'adoption des CAC à membre unique est cette chose : faciliter la coupe des sommes à retourner aux épargnants. Il est impossible de le contester : la BCE le dit, c'est pourquoi les merdes se taisent. J'ajouterai un détail :

Le considérant 11-ter, un addendum présent uniquement dans le texte réformé, insiste sur un principe général : le MES ne peut pas gaspiller de l'argent – et cela est incontesté – donc il ne peut renflouer que les gouvernements qui ont des difficultés à accéder au marché, qui disposent d'une liquidité, mais dont la dette est soutenable. Maintenant, le fait que ces hautes et nobles intentions aient été réaffirmées en plus du considérant 11, celui sur les CAC, a conduit certaines personnes malveillantes à conclure qu'un pays comme le nôtre, où il est contraint d'accéder au MES pour une raison quelconque – et a la raison pourrait être la ratification du MES, comme nous le verrons plus loin – on pourrait lui demander de faire défaut, c'est-à-dire de ne pas rembourser une partie de la dette, justement pour la rendre soutenable et donc pouvoir prétendre à l'accès au MES . Un joli cercle vicieux, comme vous pouvez le voir …)

6) Si le MES était opérationnel, en cas de crise sur les marchés, voir par exemple pendant la pandémie, la BCE n'interviendrait plus, laissant plutôt le MES fonctionner avec toutes les conséquences de l'affaire.

(… cette affirmation mérite d'être un peu nuancée, car posée ainsi elle risque d'être trompeuse. J'ai expliqué plus haut que c'est un des nombreux cas dans lesquels l'arme des ordolibéraux, la TINA – Il n'y a pas d'alternative – tourne Si un problème grave se pose, TINA ! Il n'y a pas d'alternative à faire appel à la BCE. Ou plutôt : l'alternative existe (cit.) et c'est pour que tout explose. Il n'y a donc pas d'alternative Ici, où nous n'ont pas besoin de synthèse comme dans les toilettes bleues, je la reformulerais de la manière suivante : la présence du MES fournit le prétexte pour retarder l'intervention inévitable de la BCE, en déchargeant des sacrifices inutiles sur les citoyens des pays à être cisaillé. L'optique s'applique également à l'ESM actuel, mais l'ESM réformé l'amplifie pour des raisons qui devraient être claires pour vous si vous êtes arrivé jusqu'ici… )

7) Le MES deviendrait une sorte « d'agence de notation » ayant le pouvoir de décider de la soutenabilité ou non de la dette. En pratique, il pourrait provoquer une crise en déclarant à sa guise qu'une dette est insoutenable.

(… la base factuelle de cette affirmation est liée au considérant 11-ter, que nous venons de voir. Les peuples Fregàli (sic) n'ont pas l'intention, à juste titre, d'investir de l'argent pour maintenir une "économie zombie", et donc dans leur conception éclairée Le MES ne peut se substituer aux marchés où la dette publique d'un pays est de toute façon insoutenable. Dans l'abstrait, le principe peut être partagé : prolonger une agonie ou résoudre un problème, ce n'est pas exactement la même chose, au contraire, on pourrait penser que ce sont deux choses exactement opposées. Les intentions sont donc bonnes, mais naturellement dans l'économie il n'y a pas de repas gratuits. Deux morceaux du texte réformé en particulier se rattachent à ce considérant : Article 3, paragraphe 1 :

qui établit parmi les objectifs du MES également celui d'évaluer la soutenabilité de la dette publique de ses membres, et l'art. 13 alinéa 1 lettre b du texte réformé :

qui établit qu'une fois qu'une demande de soutien à la stabilité a été reçue, le MES doit évaluer la soutenabilité de la dette publique du pays demandeur. Maintenant, ici, il faut faire attention, car le thème est assez subtil. Tout d'abord, il est vrai qu'une des tâches du MES est d'attribuer une sorte de notation aux États membres. Cependant, pour comprendre pleinement les conséquences que ce fait peut avoir, nous devons également nous demander quels sont les objectifs déclarés et réels du MES. Le véritable objectif est de placer notre pays sous mémorandum, c'est-à-dire de laisser la troïka décider comment nous pouvons dépenser notre argent chez nous (objectif déjà largement atteint avec le PNRR, la seule différence étant que dans l'évaluation du "mémorandum" le FMI n'est pas impliqué). Mais méfiez-vous! Sous mémorandum vous y allez si vous accédez au MES, et vous ne pouvez accéder au MES que si votre dette est soutenable ! Alors pour parvenir à leur sordide dessein, paradoxalement, les instigateurs du MES devraient attribuer une licence de soutenabilité à la dette italienne. Ce serait différent si la dette était déclarée insoutenable par le MES. Un jugement similaire déclencherait une nouvelle tempête sur les marchés – dans la mesure où ils croyaient que l'évaluation d'un tel organisme était fiable – mais il exclurait l'accès au MES ! Évidemment, il y a un autre cas, le pire : celui où le MES déclare la dette italienne insoutenable, déchaînant une tempête sur les marchés, sauf qu'il la considère soutenable tant qu'un "haircut" est fait, c'est-à-dire tant que les épargnants sont tondus. Puisque la loi de Murphy existe et qu'elle se bat contre nous, nous pouvons supposer en toute sécurité que ce serait le scénario. Cependant, beaucoup dépend de l'exactitude du MES lui-même, c'est-à-dire de la confidentialité avec laquelle il gérerait ses évaluations de durabilité. Après tout, cela ne signifie pas nécessairement qu'il doit y avoir des fuites avec des résultats dévastateurs, n'est-ce pas ? Bien sûr que non. Mais il y a un problème. S'il y en avait 🙂

8) Les dirigeants du MES, face à ces pouvoirs énormes (le directeur pourrait nous demander le versement du capital engagé, plus de cent dix milliards en une semaine), sont exemptés de toute juridiction (vraiment, c'est exactement ce que ça dit). Ils ne peuvent être poursuivis, ils ne seront responsables devant personne de leurs actes, aucune autorité ne peut violer les bureaux de l'ESM, leurs salaires sont exonérés d'impôts.

(… ici: par exemple, si un responsable de l'ESM divulguait des informations sensibles sur le marché telles que – disons – la dette publique italienne serait insoutenable, aucune CONSOB et aucune ESMA ne pourraient rien y faire. Le seul tribunal à saisir serait celui -ci, au verdict duquel nous ne pouvons qu'avoir confiance, mais qui nous laisserait aux prises avec le problème séculaire des temps de justice.

Mais même ici, nous voyons la base juridique.

L'objet de la demande de capital est régi par l'art. 9 du traité original, qui n'a pas été réformé, et se présente comme suit :

Les demandes de capitaux sont de trois types et sont établies par trois organes décisionnels différents (le conseil des gouverneurs, le conseil d'administration et le directeur général) : pour éviter les problèmes avec les piddini, il convient d'entrer dans un minimum de détails techniques.

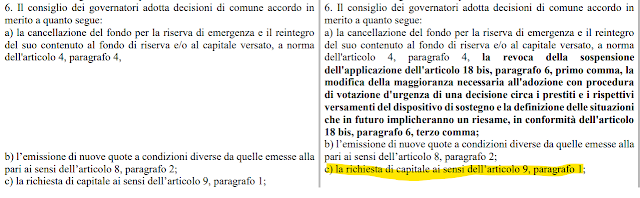

Le conseil d'administration, qui est l'organe de décision le plus important, régi par l'art. 5 du traité, est composé des ministres des finances des pays membres (donc pour nous en ce moment le ministre Giorgetti participe) et présidé par le président de l'Eurogroupe (donc en ce moment par Paschal Donohoe ) peut demander le paiement de le capital à tout moment non encore versé en allouant un délai raisonnable – donc pas une semaine. Cette décision doit être prise « d'un commun accord », selon l'art. 5 paragraphe 6 lettre c :

donc, en principe, l'opposition d'un pays important comme l'Italie suffirait à l'empêcher.

Cependant, il existe un autre type de demande qui n'est pas soumise au contrôle des représentants politiques et doit être honorée dans les sept jours, celle décrite par l'art. 9 alinéa 3 : le directeur général, donc devenu Pierre Gramegna , peut demander le paiement du capital autorisé impayé dans un délai de sept jours si cela est nécessaire pour empêcher l'ESM de manquer à ses obligations de paiement envers ses créanciers – c'est-à-dire de ceux qui ont prêté de l'argent au MES qui, en tant que fonds, se finance également en émettant des titres sur le marché . Le capital versé par les États, c'est-à-dire est placé en garantie des sommes perçues sur les marchés. Une situation dans laquelle une contribution importante est demandée pour sauver la caisse d'épargne de l'État peut sembler paradoxale, mais elle n'est pas impossible, sinon elle n'aurait pas été réglementée, et elle n'est même pas invraisemblable si, comme nous l'avons dit, la taille de le fonds est de toute façon petit par rapport à l'ordre de grandeur que pourrait prendre une crise systémique .

Ces grands pouvoirs, en contradiction avec ce que nous avons appris en regardant Spider-Man, ne correspondent pas à de grandes responsabilités, au contraire !

L'art. 35 établit l'immunité des responsables du MES, et l'art. 32 alinéa 4 et suivants une autre série intéressante de prérogatives :

En bref : aucun tribunal de n'importe quel pays ne pourra jamais fouiller les locaux de l'ESM pour comprendre qui et pourquoi a pris certaines décisions… )

9) Le seuil de la majorité qualifiée, 80%, utilisé pour de nombreuses situations, est calibré de manière à exclure l'Italie (qui "pese" 17% alors que l'Allemagne (27%) et la France (21% ) ont coïncidence nombre suffisant d'actions pour un droit de veto absolu.

(… puis : sur les droits de vote et les majorités qualifiées l'article pertinent est le 4, aux paragraphes 4 à 7 :

Comme dit l'art. 4 alinéa 7, les droits de vote sont égaux au nombre d'actions attribuées, précisé à l'annexe 2 :

ainsi, par exemple, l'Italie a 1253959/7047987 = 17,79% des voix, ce qui signifie qu'elle ne peut pas bloquer les décisions prises à la majorité qualifiée de 80%, mais elle peut bloquer celles prises à la majorité qualifiée de 85% (décisions urgentes conformément à article 4 paragraphe 4). Les décisions que l'Italie ne peut pas bloquer ne sont pas anodines, car elles concernent, par exemple, la gouvernance du Fonds, c'est-à-dire le choix du président et du directeur général. En résumé, cette structure des droits de vote garantit que le MES sera toujours franco-allemand, mais avec la possibilité pour l'Italie d'opposer son veto à certaines décisions …)

10) Il n'est pas vrai que le MES puisse être ratifié mais pas utilisé. Une fois les changements activés, ils deviennent directement contraignants, voir les sauvetages bancaires, et si l'Italie devait perdre l'accès aux marchés, il n'y aurait pas d'autre choix que de les utiliser.

(… in effetti, una volta ratificata la versione riformata del Trattato ci si espone in re ipsa al rischio di essere chiamati a contribuire ai salvataggi bancari altrui, col simpatico paradosso che chi ci ha impedito, in nome della concorrenza, di salvare coi nostri soldi privati le nostre banche, ci imporrebbe, in nome della solidarietà, di salvare coi nostri soldi pubblici le banche altrui. Un boccone un po' indigesto. Ma c'è di peggio. La funzione di "agenzia di rating" assegnata al MES potrebbe anche essere utilizzata in modo strumentale per suscitare allarme sui mercati circa la sostenibilità del nostro debito, con le qualificazioni che abbiamo fatto sopra. Se l'Italia perdesse l'accesso ai mercati, per consentirle di ricorrere al proprio sostegno il MES dovrebbe dichiararne il debito sostenibile, ma per non contraddire le proprie valutazioni sarebbe portato a imporre prima un haircut . Il rischio sostanziale è questo. Siamo troppo diffidenti? Può darsi, ma quando si tratta di "salvataggi" un minimo di diffidenza è di rigore, dati i precedenti. Vi ho spiegato qui per filo e per segno, il primo aprile 2015, che il valore del moltiplicatore keynesiano ipotizzato dal Fmi per definire le politiche di austerità in Grecia era totalmente implausibile , cioè che il Fmi sapeva che l'austerità avrebbe rovinato la Grecia. Tre anni dopo gli autori di quel bel risultato hanno confessato in diretta mondiale :

Sapevano che i moltiplicatori erano sbagliati, erano troppo piccoli, e che quindi gli effetti devastanti dei tagli alla spesa greca sarebbero stati sottostimati, ma sono andati avanti ugualmente, i volenterosi carnefici dell'austerità! Il mondo dei "salvatori di Stati" è popolato da questa antropologia: che abbiano h-index stellari o insignificanti (nella figura avete esempi di entrambi i casi), l'antropologia di questi mandarini è molto distante dalla comune accezione di umanità. Gente simile non ci offre, ahimè, nessuna garanzia, e mettere a sua disposizione i meccanismi perversi che vi ho documentato si rivelerebbe fatalmente un errore …).

In sostanza il MES è uno strumento di dominio e di sottomissione, non porta NESSUN VANTAGGIO per l'Italia, meno che mai nella nuova versione.

Non va ratificato perché non è nell'interesse dell'Italia e la ratifica non è assolutamente un atto dovuto bensì un fondamentale passaggio nell'accettazione di un trattato.

Link utili

Il testo del nuovo trattato MES (ma è più utile il testo a fronte che avete qui ).

Il tweet con le risposte di Borghi agli articoli pro MES dei media mainstream.

La spiegazione di Borghi della lettera mandata dal MEF alla commissione esteri sul MES (la mia spiegazione è un po' diversa, se occorrerà ne parleremo).

La dettagliatissima pagina sul MES di Lidia Undiemi (che sarà al #goofy12).

Intervista sul MES del Prof. Alessandro Mangia , Professore Ordinario di diritto Costituzionale dell'università Cattolica di Milano.

Interventi di Borghi in TV , alla Camera , ancora alla Camera .

I post sul MES di questo blog.

Cet article est une traduction automatique de la langue italienne d’un article écrit par Alberto Bagnai et publié sur le blog Goofynomics à l’URL https://goofynomics.blogspot.com/2023/07/dieci-motivi-per-non-ratificare-la.html le Thu, 20 Jul 2023 14:57:00 +0000.